Marile puteri și-au dat seama că accesul la noile tehnologii poate fi esențial pentru suveranitatea lor. Cu toate acestea, în timp ce SUA și China îmbrățișează pe deplin diplomația geo-tehnologică, UE abia începe să învețe să vorbească limba puterii tehnologice.

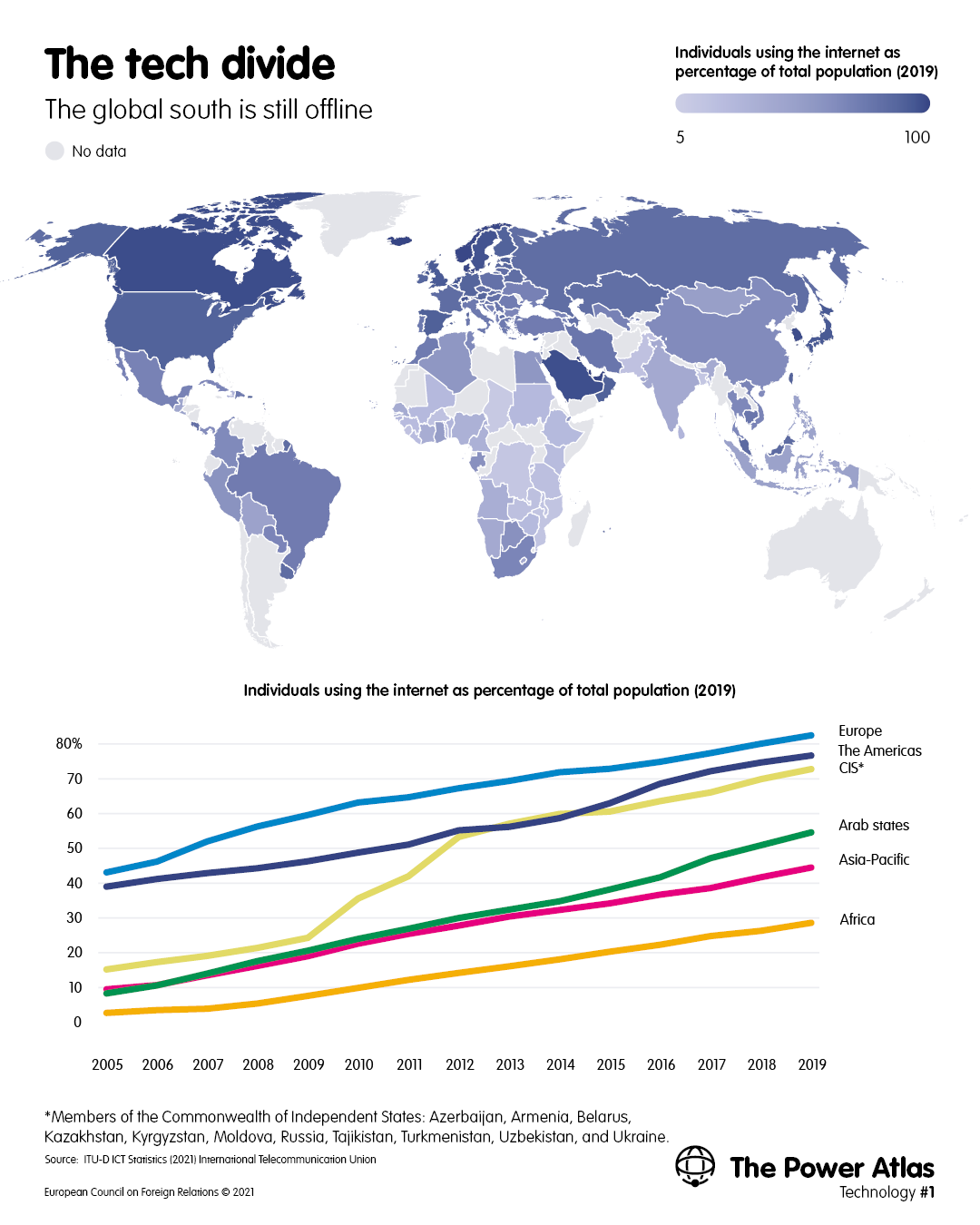

Tehnologia modelează geopolitica – aducând nu numai progres, ci și putere celor care o comandă și o controlează. Revoluțiile tehnologice, de la dezvoltarea irigațiilor până la prima revoluție industrială și electrificare, au declanșat schimbări profunde economice, sociale, culturale și politice. Toate aceste inovații au condus la asimetrii și inegalități de putere profunde înainte de a fi diseminate în întreaga lume. Revoluția digitală nu este diferită. Până în 2019, aproximativ 4,1 miliarde de oameni (57% din populația globală) erau conectați la internet. Cu toate acestea, după cum arată Harta 1, majoritatea acestor utilizatori locuiau în țări dezvoltate, în timp ce mari zone din Africa și Asia de Sud erau încă offline.

Această revoluție tehnologică seamănă cu cele anterioare prin impactul ei profund local și global. Prin erodarea partidelor politice și a mass-media tradiționale, platformele de social media au un impact profund asupra reprezentării politice și a structurilor de comunicare ale democrațiilor, sporind polarizarea și dăunând încrederii în instituțiile politice consacrate. Între timp, tehnologiile digitale oferă regimurilor autoritare noi oportunități de a-și monitoriza și controla cetățenii – și, în același timp, de a duce un război hibrid pentru a influența și a interveni în statele democratice, urmărind să le constrângă sau să le modifice politicile externe.

Marile puteri și-au dat seama că accesul la noile tehnologii poate fi esențial pentru suveranitatea lor, determinându-le să se angajeze într-o competiție acerbă pentru a-și dezvolta capacitățile tehnologice. După ce au îmbrățișat în mod masiv globalizarea datorită impactului său economic pozitiv, aceste puteri consideră acum interdependența asociată acesteia ca pe o vulnerabilitate periculoasă pe care trebuie să o constrângă și, în cele din urmă, să o reducă.

Armonizarea interconexiunii tehnologice și informaționale a condus la dispute acerbe cu privire la infrastructura digitală critică (cum ar fi 5G și cablurile submarine), materiile prime (cum ar fi pământurile rare) și industriile (cum ar fi AI sau semiconductorii), precum și controlul asupra fluxurilor de date și stocarea și definirea standardelor pentru noile tehnologii. Țările ridică granițe digitale pentru a-și ține datele departe de ceilalți, impun controale la export asupra tehnologiilor critice și a talentului științific și caută să creeze sfere de influență tehnologică cu țări care au aceleași concepții – totul în speranța de a-și crește puterea tehnologică și de a-și replica modele.

Există, de asemenea, competiție tehnologică în operațiunile de influență, campaniile de dezinformare și atacurile cibernetice pe care statele le folosesc pentru a duce războaie hibride unul împotriva celuilalt. Acest lucru a determinat multe state să încerce să-și reducă conexiunea și chiar să împartă internetul și baza lor tehnologică industrială pentru a-și reduce interdependența. În timp ce revoluția tehnologică va continua, ea va fi modelată nu numai de o logică a pieței, de actori economici și de instituții multilaterale, ci și de preocupările de securitate națională și geopolitică ale guvernelor.

Puterea tehnologică depinde în primul rând de superioritatea economică și tehnică. După cum arată Harta 2, geografia economiei digitale se concentrează pe două țări: Statele Unite și China. În 2019, companiile cu sediul în SUA și China au reprezentat 90% din capitalizarea bursieră a celor mai mari 70 de platforme digitale (68% și, respectiv, 22%), 75% din toate brevetele legate de tehnologiile blockchain, 75% din piața de cloud computing și 50% din cheltuielile globale pentru internetul lucrurilor. Dimensiunea piețelor digitale și balanța comercială a serviciilor digitale oferă o imagine exactă a puterii de piață pe care se bazează diplomația geo-tehnologică. După cum arată Harta 3, pandemia a stimulat vânzările de comerț electronic. In conformitate la Conferința Națiunilor Unite pentru Comerț și Dezvoltare, între 2018 și 2020, vânzările cu amănuntul online au crescut de la 1.060 miliarde dolari la 1.414 miliarde dolari în China, de la 520 miliarde dolari la 792 miliarde dolari în SUA și de la 84 miliarde dolari la 131 miliarde dolari în Regatul Unit.

Puterea de piață în unele domenii contestate – cum ar fi 5G, semiconductori, pământuri rare, calcul cuantic și sisteme de plăți – este critică. La fel și controlul fluxurilor de date și al serviciilor digitale. Fluxurile de date transfrontaliere au crescut de aproximativ 112 ori din 2008 până în 2020. În 2018, aproximativ 330 de milioane de persoane au făcut achiziții online din alte țări, fiecare implicând transmiterea transfrontalieră de date, ajutând comerțul electronic să atingă vânzări de 26,6 trilioane de dolari (30 per un cent din PIB-ul mondial). Companiile care obțin un avantaj competitiv prin agregarea, analizarea și exploatarea datelor au ocupat poziții de top pe piață pe tot globul. Datele sunt o sursă atât a puterii economice, cât și, acum, a puterii politice. Crește productivitatea, dar sporește și capacitatea statului.

Proprietatea și controlul fluxurilor de date au devenit un domeniu principal al competiției SUA-China pentru superioritatea economică și geopolitică – așa cum demonstrează, de exemplu, lupta celor două țări pentru tehnologia 5G. Accesul la date și capacitatea de a refuza accesul altora la acestea au devenit variabile-cheie de putere. Iar lipsa guvernanței globale a fluxurilor de date creează un risc acut de dispute cu privire la acestea. Importanța geopolitică a datelor se reflectă în concepte din ce în ce mai banale, cum ar fi „granițe de date”, „pereți electronici”, „vânzători cu risc ridicat”, „decuplare” și „controale la exportul datelor”.

Cele cinci domenii cheie în care China și SUA duc un război rece tehnologic și care definesc capacitatea țărilor de a acționa sunt: inteligența artificială (AI), cloud computing, semiconductorii, 5G și echipamente mobile și tehnologia cuantică. Probabil în următorul deceniu China va face progrese semnificative în fiecare dintre aceste domenii care o ajută să ajungă din urmă cu SUA, în timp ce Uniunea Europeană nu reușește să țină pasul. Prin urmare, SUA au interesul să încetinească creșterea companiilor chineze în aceste zone. Cu toate acestea, China rămâne în urmă cu privire la semiconductori: în timp ce fabricile din SUA produc doar 7% din semiconductori, companiile americane (cum ar fi Intel, Qualcomm, Broadcom sau Texas Instruments) reprezintă Cu toate acestea, China a rămas în urmă cu semiconductorii: în timp ce fabricile americane produc doar 7% din semiconductori, companiile americane (precum Intel, Qualcomm, Broadcom, sau Texas Instruments) reprezintă 55% din piața globală pentru această componentă tehnologică critică, firmele chineze și europene fiind de 5%, respectiv 7% (companiile sud-coreene și taiwaneze reprezintă 21%, respectiv 6%).55% din piața globală pentru această componentă tehnologică critică, cu firmele chineze și europene la 5% și, respectiv, 7% (companiile sud-coreene și taiwaneze reprezintă 21% și, respectiv, 6%). După cum arată Harta 4, 63% din semiconductorii lumii sunt produși în fabrici situate în Taiwan și 18% în Coreea de Sud, ambii aliați cheie ai SUA, în timp ce doar 6% sunt produse în China. Faptul că semiconductorii reprezintă un astfel de punct nodal pentru China explică de ce SUA încearcă să restricționeze exporturile acestor bunuri critice către rivalul său chinez și de ce Taiwanul a devenit un câmp de luptă tehnologic atât de important.

Conectivitatea este, de asemenea, un câmp de luptă major. La fel ca 5G, cablurile submarine și serviciile cloud sunt domenii importante pentru suveranitatea și rivalitatea tehnologică. Amazon Web Services, Google Cloud și Microsoft Azure domină aceste piețe, dar serviciile firmei chineze Alibaba Cloud ajung din urmă. După cum arată Harta 5, cea mai mare capacitate interregională de lățime de bandă se găsește între America de Nord și Asia și între America de Nord și Europa. Europa este cel mai mare utilizator de lățime de bandă a internetului (la 211 kbiți/s, față de 130 kbiți/s pentru Americi și 102 kbiți/s pentru Asia-Pacific), dar îi lipsesc furnizorii de servicii cloud de top.

O altă slăbiciune potențială pentru Europa este accesul acesteia la materiile prime esențiale pentru tehnologii precum baterii, pile de combustibil, sisteme de energie eoliană, celule fotovoltaice, motoare de tracțiune, robotică, drone, imprimare 3D și sisteme de informare și comunicații. După cum arată Harta 6, China produce în prezent 58% din toate pământurile rare, iar rezervele sale sunt estimate la 37% din totalul global. Între timp, producția americană de pământuri rare reprezintă 16% din totalul global, iar rezervele sale sunt de doar 1,2%. Aceasta este o vulnerabilitate majoră pentru UE în căutarea suveranității tehnologice, având în vedere că în prezent produce mai puțin de 1% din litiul de care are nevoie pentru bateriile pe care le folosește, mai puțin de 1% din platină pentru celulele sale de combustie, 1% din litiul brut, materiale pentru sistemele sale de energie eoliană, 1% din ansamblurile fotovoltaice pe bază de siliciu și 2% din materiile prime pentru robotica sa.

La începutul secolului al XXI-lea, orice listă a celor mai valoroase zece firme din lume includea producătorii de petrol și gaze, întreprinderile de bunuri de larg consum, băncile și companiile de asigurări. Astăzi, după cum arată Harta 7, companiile de tehnologie domină lista. Companiile petroliere și bancare pe care SUA și-au construit supremația industrială globală în secolul al XX-lea au lăsat locul Alphabet (Google), Amazon, Facebook și Apple. Companiile de tehnologie din SUA domină piața globală, firmele chineze pe locul doi, iar cele europene pe locul al treilea. Proiectul Mapping China’s Technology Giants de la Centrul Internațional de Politică Cibernetică al Australian Strategic Policy Institute a identificat și urmărit extinderea în străinătate a 3.800 de companii tehnologice chineze cheie, dintre care 27 le consideră „giganți tehnologici”.

Cu toate acestea, capitalizarea bursieră, pe care SUA conduce, nu arată imaginea de ansamblu. De fapt, ascunde faptul că China este lider în ceea ce privește inteligența artificială, învățarea automată și capacitățile cibernetice – așa cum a recunoscut recent armata SUA. China este acum cel mai mare investitor în tehnologie din lume: în 2020 investițiile sale în cercetare și dezvoltare au atins un record de 378 de miliarde de dolari, echivalentul a 2,4% din PIB. Această investiție masivă pune China pe drumul spre a deveni lider mondial în învățarea automată, tehnologia cu cel mai mare potențial de a provoca perturbări economice și militare semnificative.

În viitor, geopolitica va fi dominată de țări și firme care excelează în inteligența artificială, robotică, internetul lucrurilor, vehicule autonome, imprimare 3D, nanotehnologie, biotehnologie, știința materialelor, stocare de energie și calcul cuantic. Aici, SUA au multe avantaje esențiale: în ciuda întârzierii în ceea ce privește 5G și AI, are dimensiunea pieței, impulsul de inovare și resursele financiare pentru a contesta liderul Chinei în aceste domenii. Între timp, China are o strategie industrială bine finanțată, concepută pentru a obține suveranitatea tehnologică și poate profita de puterea pieței sale uriașe. UE rămâne în urmă pe ambele fronturi: nu are nici o piață la fel de dinamică precum cea din SUA și nici o strategie industrială care să poată compensa acest lucru. În consecință, blocul este în afara ritmului în domenii precum AI, brevete, inovare și „companii unicorn” (înființări private, evaluate la 1 miliard de dolari sau mai mult). Totuși, Europa are suficiente atuuri – cum ar fi conducerea UE în domeniul 5G și în alte domenii – pentru a fi un jucător tehnologic. Bătălia nu este încă pierdută.

Companiile americane sunt dominante pe piețele de rețele sociale, informații, publicitate și comunicații. Facebook și Twitter sunt stabilite la nivel global, în timp ce omologii lor din China și Rusia (WeChat și, respectiv, VKontakte) sunt dominante doar pe piețele lor locale. În mod revelator, nu există astfel de companii în UE – ceea ce o face complet dependentă de serviciile oferite de platformele din SUA.

În democrațiile liberale, unde libertatea de exprimare este o valoare cheie, natura deschisă și nereglementată a platformelor de rețele sociale din SUA creează vulnerabilități la influența și interferența străină. Se poate vedea acest lucru în proiectul Election Watch al Freedom House, care cartografiază țările în care rețelele sociale au fost folosite pentru a compromite integritatea alegerilor. Un raport recent al Facebook a constatat că, între 2017 și 2020, au existat 130 de evenimente de comportament neautentic coordonate, menite să genereze dezinformarea în diferite țări. După cum arată Harta 8, raportul a plasat Rusia și Iranul în fruntea listei actorilor responsabili pentru aceste operațiuni și a dezvăluit că SUA și Ucraina au fost principalele ținte.

Drept urmare, câștigurile economice aduse de revoluția tehnologică coexistă cu niveluri foarte scăzute de încredere a publicului în tehnologie, mai ales când vine vorba de confidențialitate, siguranța datelor și criminalitatea cibernetică. După cum arată Harta 9, preocupările legate de confidențialitatea datelor și dezinformarea au determinat cetățenii din întreaga lume să manifeste o încredere foarte scăzută în rețelele de socializare. În cele 27 de țări chestionate în mod regulat de Edelman Trust Barometer, industria rețelelor sociale a fost cea mai puțin de încredere dintre un eșantion de 16 sectoare economice cheie (de la sănătate la energie, educație și retail), în timp ce aproape două treimi dintre respondenți au văzut organizațiile media tradiționale ca părtinitori și că își fac treaba prost, reflectând un nivel scăzut al încrederii în sursele de informații.

Spre deosebire de democrațiile adesea vulnerabile, statele autoritare pot restricționa accesul anumitor persoane și organizații la internet pe teritoriul pe care îl controlează. China, Iranul și Coreea de Nord dețin controlul aproape complet asupra internetului, în timp ce Myanmar și Cambodgia încearcă să obțină ceva similar. Statele autoritare precum Rusia și Arabia Saudită pot folosi tehnologii digitale avansate, cum ar fi recunoașterea facială și inteligența artificială, pentru a se angaja în supraveghere și represiune în masă. După cum relatează Freedom on the Net , țări precum China, Coreea de Nord și Iran blochează Twitter, Facebook și YouTube și monitorizează în mare măsură traficul pe internet al cetățenilor lor.

Pe măsură ce marile puteri caută să-și sporească puterea tehnologică, ele au început din nou să gândească în termeni de sfere de influență. Într-un concurs asemănător „Marele Joc” al secolului al XIX-lea între Marea Britanie și Imperiul Rus pentru influența asupra Asiei Centrale, ei caută acum să atragă țările în ecosistemele lor tehnologice. După cum arată Harta 10, China a exportat tehnologie de supraveghere în peste 60 de țări cu înregistrări sumbre în domeniul drepturilor omului, inclusiv Iran, Myanmar, Venezuela și Zimbabwe. Treizeci și șase dintre aceste state au aderat la Inițiativa Belt and Road a Chinei, care le oferă acces la împrumuturi ieftine pentru a cumpăra „tehnologie autoritară” de la companii chineze, în special Huawei, Hikvision, Dahua și ZTE. Și, în alte tehnologii critice, teama este că China va folosi sisteme precum cele ale sale Rețeaua de servicii bazată pe blockchain pentru a încerca să reconecteze lumea și să creeze un internet paralel, care să respecte standardele chineze.

Democrațiile liberale încearcă, de asemenea, să stabilească alianțe digitale și alte alianțe tehnologice. Prin intermediul Clean Network Initiative pe care a înființat-o în 2017, administrația Trump a căutat să-și stimuleze prietenii și aliații să interzică sau să limiteze companiile de tehnologie chineză precum Huawei și să adopte așa-zișii transportatori „curați”, magazine de date, aplicații, nori și cabluri. Grupul – care include state membre UE, precum și Australia, Canada, India, Israel, Japonia, Noua Zeelandă, Singapore, Taiwan și Marea Britanie – încearcă să compenseze puterea tehnologică chineză într-un mod similar cu strategia de izolare a războiului rece. În UE, America Latină și în alte câteva locuri, țările au început să se îndepărteze încet de tehnologia chineză și de companiile chineze, după ce le-au desemnat drept „vânzători riscanți”.

Într-un mediu caracterizat de fragmentarea tehnologiei, „splinternet” și competiția geopolitică pentru sfere de influență, instituțiile tradiționale de guvernanță globală precum Națiunile Unite și Organizația Mondială a Comerțului nu pot susține o ordine bazată pe reguli care să garanteze accesul egal la tehnologiile critice. În timp ce marile puteri concurează pentru a obține controlul asupra organismelor de reglementare, cum ar fi Uniunea Internațională a Telecomunicațiilor și Organizația Mondială a Proprietății Intelectuale, guvernanța globală se rupe și în jurul unor instituții mai mici, cum ar fi inițiativa D-10 – pe care SUA au înființat-o în 2014 pentru a ”împinge” democrații avansate să se coordoneze în materie de tehnologie față de guvernele autoritare – și Parteneriatul global G7 pentru inteligența artificială, care exclude Rusia și China. Un nou brand de diplomație tehnologică a apărut, implicând un amestec de stimulente și descurajare pentru ca țările să se alăture blocurilor tehnologice și sferelor de influență ale marilor puteri.

Atingerea puterii și rezistenței în acest nou peisaj necesită o combinație de măsuri defensive și proactive, atât la nivel național, cât și la nivel global. Măsurile defensive variază de la diversificarea furnizorilor și a piețelor până la limitarea sau asigurarea accesului țărilor terțe pe piețele interne, controlul exporturilor tehnologice, păstrarea și atragerea talentelor și combaterea influenței străine și a operațiunilor de dezinformare. După cum arată Harta 11, China se remarcă ca lider în restricțiile comerciale digitale și în căutarea „independenței digitale”. Până în 2018, China era liderul mondial în naționalizarea datelor și tehnologiei, încercând să dezvolte standarde și capacități tehnologice diferite de cele globale.

Indicele restrictivității comerțului digital: Repere

SUA, 0,26. Indicele arată că SUA au un nivel de restrictivitate digitală care este cu puțin peste nivelul mediu de restrictivitate în toate țările acoperite. Țara care este cea mai deschisă comerțului digital, cu doar câteva restricții comerciale digitale, este Noua Zeelandă. Islanda, Norvegia, Irlanda și Hong Kong sunt, de asemenea, printre țările cele mai deschise digital.

Europa, 0,21. În Europa, cele două țări cele mai restricționate digital sunt Franța și Germania. Ambele țări au politici comerciale digitale mai restrictive decât majoritatea celorlalte țări dezvoltate. Franța este, de asemenea, singura țară europeană care face parte din primele zece țări cele mai restricționate în comerțul digital la nivel mondial. România este a treia cea mai restrânsă țară europeană, cu un scor semnificativ mai mic decât Franța și Germania.

China, 0,7. Acest indice arată că China este cea mai restricționată țară în comerțul digital. China aplică măsuri de reglementare ample la toate aspectele comerțului digital, inclusiv comerțul cu bunuri și servicii digitale, investițiile în sectorul tehnologiei informației și comunicațiilor (TIC) și circulația datelor și a profesioniștilor din TIC. China este urmată de Rusia, India, Indonezia și Vietnam.

Măsurile proactive includ crearea de strategii industriale profunde și cuprinzătoare care implică atât actorii de stat, cât și actorii pieței și care permit țărilor să păstreze sau să obțină un avantaj competitiv în tehnologiile critice. Acestea includ, de asemenea, formarea de coaliții internaționale de țări care au aceleași idei și instituții multilaterale care asigură accesul echitabil la tehnologie și oferă bunuri publice, cum ar fi guvernarea globală a tehnologiei.

În timp ce SUA și China au îmbrățișat pe deplin diplomația geo-tehnologică, UE abia începe să învețe să vorbească limba puterii tehnologice – pentru a parafraza înaltul său reprezentant pentru afaceri externe și de securitate, Josep Borrell. Blocul trebuie nu numai să-și extindă și să-și asigure baza tehnologică industrială acasă, ci și să lucreze pentru a-și spori influența prin cooperarea cu SUA și multe țări din Indo-Pacific, Africa și America Latină. UE nu este sortită să piardă acest joc: la fel ca multe alte servicii străine, biroul lui Borrell și-a numit propriul ambasador al tehnologiei și s-a angajat în diplomația geo-tehnologică. Finalizarea recentă a cablului submarin BELLA care leagă Europa și America Latină și recentul Acord de conectare UE-Japonia pentru a rivaliza cu Inițiativa Belt and Road a Chinei sunt semne de progres. UE pare să recunoască din ce în ce mai mult că doar cei care văd tehnologia printr-o lentilă geopolitică își vor putea păstra suveranitatea.

{kind=link}